Inclusion financière des femmes : les principaux enseignements tirés de l’expérience d’Advans

En 2020, ONU Femmes a annoncé que l’écart de pauvreté se creuserait entre les hommes et les femmes à la suite de la pandémie de Covid 19[1]. Cette prédiction était en ligne avec les résultats de l’enquête d’impact Covid menée par Advans[2]. Cette dernière a démontré que même si les femmes étaient légèrement moins touchées au début de la pandémie, avec 82% des femmes déclarant que leur situation financière s’était détériorée contre 83% des hommes, [3] leur situation a mis plus de temps à s’améliorer que celle des hommes. A la fin de l’année 2020, 85 % d’entre elles déclaraient toujours que leur situation financière s’était détériorée, contre 80 % des hommes[4]. La différence entre l’impact de la crise sur les hommes et les femmes a été particulièrement marqué sur certains marchés, comme le Cameroun où 77% des clientes ont déclaré que leur situation financière s’était beaucoup détériorée contre 59% des hommes.

Advans a toujours eu pour objectif de défendre l’égalité des genres et d’offrir le même accès aux services financiers aux hommes et aux femmes, mais ces observations sur la vulnérabilité financière accrue des femmes ont encouragé le groupe à examiner la façon dont elle pourrait mieux soutenir ses clientes à l’avenir. Advans a reçu le soutien de CDC+ pour bénéficier de l’expertise de Palladium Impact Capital, un cabinet spécialisé dans l’impact. Palladium a aidé le groupe à réaliser qu’adopter une approche sensible au genre plus systématique, intégrée dans tous les domaines de travail, était une nécessité pour mieux servir les femmes et favoriser leur inclusion financière.

En plus d’étudier la stratégie du groupe Advans, Palladium a soutenu des projets de genre sur deux marchés clés : le Cameroun et le Ghana. Le projet a consisté à analyser les données sur les clientes d’Advans, à réaliser des études qualitatives sur le terrain avec des clientes des deux marchés, ainsi qu’à mener une enquête auprès du personnel pour établir le niveau de sensibilisation interne aux questions de genre. Ces éléments ont tous été utilisés pour définir la stratégie genre du groupe pour l’avenir et pour créer des supports de formation destinés au personnel.

Voici quelques leçons clés tirées de cette expérience qui éclaireront la future stratégie genre d’Advans.

1. Les fournisseurs de services financiers doivent examiner le nombre de femmes qu’ils servent, mais aussi quel type de clientes ils servent pour éclairer leur stratégie.

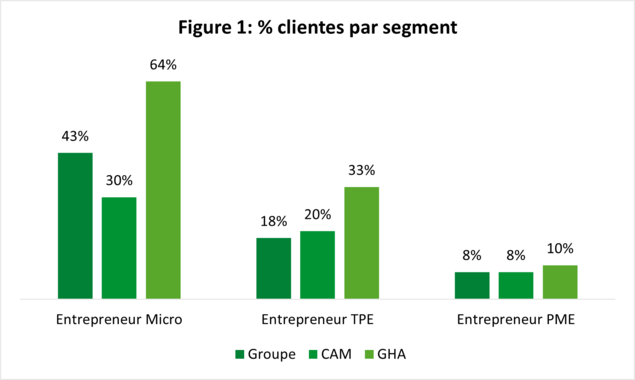

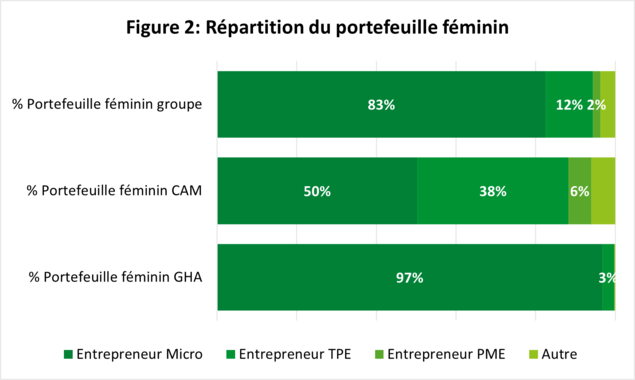

Les femmes ne devraient pas, comme le montrent les recherches, être traitées comme un groupe homogène[5]. Les principales cibles de clientèle d’Advans sont les entrepreneurs, répartis entre les segments micro, TPE et PME. L’analyse des données a montré que les clientes entrepreneures, sont en majorité dans ce qu’Advans considère comme le segment micro, et sont moins présentes dans les segments TPE et PME. Au Ghana, Advans compte une majorité de clientes, ce qui correspond au nombre élevé d’entreprises dirigées par des femmes dans le pays[6], et plus de 60% de clients du segment micro sont des femmes. Il a donc été décidé de se concentrer dans un premier temps au Ghana sur des études avec des femmes micro « hautes potentielles » : c’est-à-dire des micro-entrepreneures à fort potentiel commercial mais ayant besoin d’un soutien supplémentaire pour stimuler leur croissance. Au Cameroun, la filiale compte davantage de clients TPE et PME, Advans a donc décidé de cibler ces deux segments lors des groupes de discussion. L’objectif de ces études était vraiment d’avoir une idée plus approfondie des obstacles rencontrés par ces différents profils d’entrepreneures et de leurs besoins pour éclairer la stratégie de chaque institution à l’avenir.

2. Les services financiers et non financiers peuvent aider les femmes entrepreneures à surmonter les obstacles à la croissance des entreprises.

Les résultats de l’analyse ont montré que les femmes entrepreneures avaient des entreprises qui étaient moins souvent formalisées et qu’elles demandaient des montants de crédit moins élevés que les hommes, y compris au sein du même segment. L’accès au capital reste l’un des principaux obstacles à la croissance pour les femmes à tous les niveaux. C’est un cercle vicieux dans la mesure où elles n’ont souvent pas les garanties, la formalisation ou les pratiques de comptabilité requises pour obtenir un crédit plus important. Ces questions ont été soulevées au Cameroun et au Ghana et nous ont conduits à deux conclusions clés : i) définir comment rendre les garanties plus flexibles pour les femmes est un élément clé pour améliorer l’accès au financement et ii) afin d’aider les femmes à se développer sur le long terme, des services non financiers comme l’accompagnement ou les outils de comptabilité numérique pourraient avoir un plus grand avantage. Cela est conforme aux enseignements de l’industrie: FMO et IFC suggèrent que la fourniture de services non financiers aux femmes PME peut non seulement aider leurs entreprises à prospérer, mais aussi améliorer les performances de l’institution financière.[7] Advans Tunisie a lancé en 2020 un programme d’accompagnement pour les clients hommes et femmes durement touchés par la crise du Covid et ayant des difficultés de remboursement, avec plus de 300 clientes bénéficiant d’un accompagnement personnalisé par téléphone. 89% des bénéficiaires ont déclaré que le programme a eu un impact positif sur leur activité[8], avec un remboursement à temps et une amélioration du PAR 30 en particulier pour les clientes femmes après la formation.

3. Les fournisseurs de services financiers doivent assister les clientes de manière active et mieux communiquer avec elles pour les aider à bénéficier pleinement des produits et services.

Les femmes ont tendance à vouloir obtenir des informations complètes sur les services financiers.[9] L’analyse des données d’Advans a montré que les femmes avaient des soldes d’épargne plus faibles en général et que les taux d’activité sur les comptes fluctuaient. Au Ghana, par exemple, les femmes ont plus de comptes actifs en moyenne mais sont moins actives en termes de transactions et peu de femmes micros « hautes potentielles » interrogées ont parlé d’épargne. Au Cameroun, les entrepreneures TPE voulaient davantage d’informations sur les services et manquaient de confiance dans les services digitaux en particulier. Ceci est en ligne avec les informations de notre étude d’impact Covid qui a montré que les femmes étaient moins sûres que leur utilisation des services numériques augmenterait à l’avenir par rapport aux hommes (54% vs 59%)[10]. La non-utilisation des services pourrait donc être liée à des problèmes de communication ou de manque de familiarité avec les solutions, en particulier avec la technologie. Pour s’assurer que les femmes bénéficient pleinement des services, il est donc essentiel de fournir les bonnes informations et le bon soutien lors de l’intégration des clientes, de les aider à utiliser les services – en particulier digitaux – et d’adapter et de simplifier les propositions de valeur pour s’aligner sur leurs objectifs. Advans Cameroun a commencé à piloter certaines actions à ce sujet, en offrant par exemple des séances d’éducation financière aux clientes, en baissant les soldes minimums des comptes d’épargne afin de faciliter l’accès et en faisant appel à des ambassadrices – des clientes actuelles – qui sont chargées de parler de leur expérience avec Advans à de nouvelles clientes potentielles.

4. L’adhésion des collaborateurs est essentielle pour le déploiement d’une approche genre et pour l’adaptation de l’expérience client pour les femmes.

Les prestataires de services financiers doivent chercher à renforcer la capacité du personnel commercial à adopter une approche de vente qui soit sensible au genre.[11] L’étude de Palladium a montré qu’il était nécessaire de mieux former le personnel d’Advans sur la façon dont une approche adaptée pour les clientes femmes pourrait être bénéfique. Le personnel sur le terrain doit être convaincu de l’intérêt économique de servir les femmes, mais surtout, comprendre pourquoi les approches de vente devraient être adaptées pour mieux répondre aux besoins des femmes. Palladium a fourni des premiers supports de formation aux équipes au Cameroun et au Ghana et Advans Cameroun a commencé à déployer des formations sur l’approche de vente sensible au genre et le coaching dans les agences. Advans vise également à tester un parcours client féminin plus personnalisé. Se concentrer sur l’amélioration de l’expérience client pour les femmes augmentera la satisfaction et aidera Advans à atteindre plus de clientes, qui, selon les résultats de la récente enquête d’impact sur l’inclusion financière de 60 décibels réalisé dans plusieurs filiales d’Advans, sont plus prêtes à recommander Advans que les hommes. [12]

5. Enfin, sur long terme, mieux servir les femmes peut aider Advans à avoir un impact plus large sur les communautés et la qualité de vie.

Les études de 60 Decibels ont également montré qu’au Ghana, les femmes étaient plus nombreuses à déclarer qu’Advans avaient un impact positif sur leur qualité de vie que les hommes, avec les femmes augmentant particulièrement leurs dépenses pour la maison, l’éducation et la santé. Au Cameroun, bien que l’impact sur la qualité de vie fût légèrement plus faible pour les clientes femmes que pour les hommes, les femmes ont tout de même eu tendance à avoir plus augmenté leurs dépenses sur la santé.[13] Ces résultats montrent que les clientes sont probablement plus susceptibles d’investir dans des améliorations essentielles de la vie de leur famille, et qu’en soutenant les clientes femmes, Advans peut avoir un impact plus large sur l’ensemble des communautés dans lesquelles elle opère. Raison de plus pour mieux soutenir leurs entreprises, faciliter l’accès aux services financiers et améliorer l’expérience client pour les femmes.

Alors, quelle est la prochaine étape pour Advans et l’inclusion financière des femmes ?

Advans pilote actuellement plusieurs de ces idées au Cameroun avec la campagne dédiée aux femmes entrepreneurs « Elle Advans », tandis qu’au Ghana, l’institution cherche à mieux comprendre le segment TPE de clientèle féminine (en complément des études initiales sur les femmes Micro hautes-potentielles) avant de définir sa stratégie globale en matière de genre. Advans a également un projet clé qui démarre en Tunisie pour mieux comprendre les obstacles à l’accès aux services financiers pour les femmes. Même si nous avons des objectifs et des ambitions au niveau du groupe, chaque pays doit définir sa propre voie pour améliorer l’inclusion financière des femmes, en adoptant ces cinq enseignements clés à leur contexte spécifique.

Advans entend utiliser ces premiers enseignements clés pour enrichir sa stratégie globale sur le genre, partager les expériences entre les filiales et affiner sa feuille de route pour les années à venir avec un objectif global : une meilleure approche de l’inclusion financière des femmes pour un impact plus large sur leurs entreprises, leurs familles et leurs communautés.

[1]www.unwomen.org/en/news/stories/2020/8/press-release-covid-19-will-widen-poverty-gap-between-women-and-men

[2] Fait par 60 Decibels avec 3,054 clients au Cambodge, Cameroun, Ghana, Nigeria, Pakistan, Tunisie, Myanmar (Soutenu par FMO)

[3] 678 répondantes femmes et 791 répondantes hommes R1

[4] 739 répondantes femmes et 646 répondantes hommes R2

[5]www.cgap.org/blog/3-ways-deepen-our-understanding-womens-financial-inclusion

[6] Mastercard Index of Women Entrepreneurs 2019 (Ghana est un des pays avec le plus d’entreprises detenues par les femmes : 37.9%) Mastercard-Index-of-Women-Entrepreneurs-Report-2019-v1.0.pdf

[7] Non-Financial Services: The Key to Unlocking the Growth Potential of Women-led Small and Medium Enterprises for Bank, FMO & IFC, 2020: Lien au rapport

[8] Résultats des enquêtes sur le programme avec 840 bénéficiaires (328 femmes bénéficiaires)

[9] The Paradox of Gender-Neutral Banking, Global Banking Alliance, 2016 (p.10): Lien au rapport

[10] Advans Etude Covid 19 fait par 60 Decibels avec 3,054 clients au Cambodge, Cameroun, Ghana, Nigeria, Pakistan, Tunisie, Myanmar (Soutenu par FMO)

[11] A comprehensive framework for gender centrality in financial services, MSC, Note d’information #175, 2018: Lien au rapport

[12] Selon les scores NPS des résultats de l’étude 60D Financial Inclusion Index, CAM et GHA: 151 clients femmes /255 clients Ghana 62 clients femmes/256 clients Cameroun.

[13] Résultats de l’étude 60D Financial Inclusion Index, CAM et GHA : 151 clientes /255 clients Ghana 62 clientes/256 clients Cameroun.